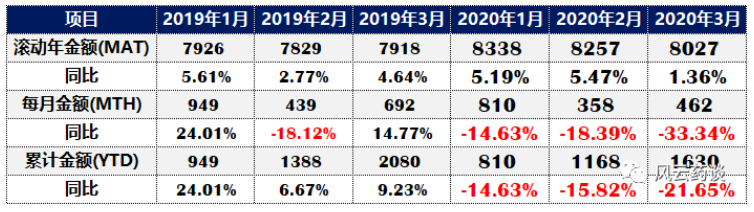

��ѶƵ��

��ѶƵ��

��ҩ�عɣ�2019��Ӫҵ����ߴ�4252.73��Ԫ��ͬ������23.44%;������62.53��Ԫ��ͬ������7.14%;ҽҩ����ҵ�������3373.17��Ԫ��ͬ������20.02%��ռ�������80%��

���·����ͳ������������Ȧˢ�����ʹ������ҩ��ͨ����дһƪ���£�������̽�֡�̽������ҽҩ��ͨ��ҵ�ķ�չ���ƺͷ���

��ɽ֮ʯ������

��ȫ��Χ��������ҽҩ��ͨ��ҵ�Ĺ�ģ�������л�����Ԫ���������ʵȷ��棬����ҽҩ��ͨ��ҵ�ķ�չ������ѧϰ�Ͳ��յ����塣

��1:1990��/2000������ǰ����ҽҩ��ͨ��ҵ�г�����(%)

(��Ϣ��Դ������ĩ1����ҩ̸������)

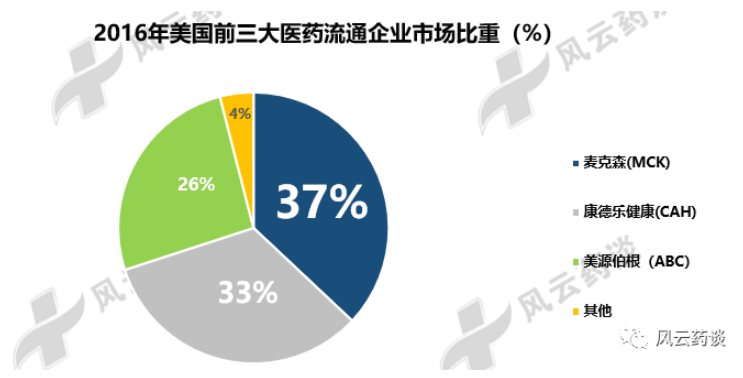

��2:2016������ǰ����ҽҩ��ͨ��ҵ�г�����(%)

(��Ϣ��Դ����˾���桢Wind��̫ƽ��֤ȯ�о�Ժ����ҩ̸������)

��Ҫ�ص㣺

1���߶ȼ��У���2016�꣬����ҽҩ������ҵ��ʣ40��ң�ǰ������ҵ����ռ�ʴﵽ96%��MCK,ABC,CAH������ҽҩ��ͨ��ҵ�г�����������֡�

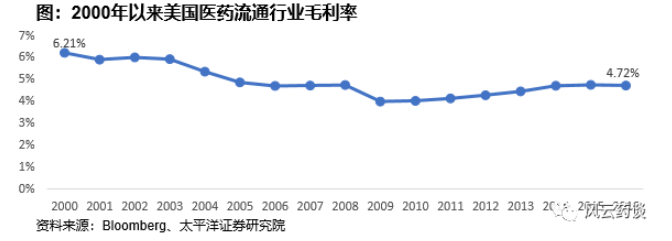

2����ë��/������ҽҩ��ͨ��ҵ����ë���ʴ�2000���6.21%�����½���2016���4.72%��ǰ����ҽҩ��ͨ��ҵ�ľ����ʽ�1%���ҡ�

3��Ѱ���Ԫ��չ�Ͳ���֮·��

MCK�����ṩȫ��λ��ҽ����Ϣ�����Ӵ��ҩƷ��������Ӧ��������ҽ����Ϣ����ҵ���Ͷ�룬����ͨ�����ƵĹ�Ӧ��ϵͳʵ��Ϊ��ҵ���������ṩȫ��λ��ҽ����Ϣ����

CAH����������ҩе�����������������չ�ҩƷ&ҽ����е�����̷ḻƷ��;�չ�����ϵͳ�������ṩ֧�֣�������������Լ��չ���ҵ�����Σ������һ�����Ƶļ�Լ����������ƽ̨��

ABC�����۽������η����ҵ��ͨ��ԭ������ҵ��ͷAmerisourceHealth��BergenBrunswig����ҵ��������ҽ�Ʒ��ù�����Ѫ��Ʒ����ҽ���������������

(������Ϣ����˾���桢Wind��̫ƽ��֤ȯ�о�Ժ����ҩ̸������)

���ٷ�չ������ҽҩ��ͨ

ҽҩ��ҵ����ҽҩ��ҵ�����Σ���������ҵ�������ų������µ����ã���Ҫ����ҩƷ��ҽ����е��Ʒ�����������ۡ���ͨ��˾��������ṹ��Լ��ڡ�Ӫ����+��Ʊ�ơ�֮ǰ���͡���Ʊ�ݴ���������������Ҫ������Դ����֮����ҵ���ߺ������β�ҵ�����仯ʹ������Ϊ�������г�ģʽ�ܵ���ս��ӯ���������½���������·������ֵҵ�֣���������ˡ�1+N����ҵ����ϵ��֣�����Ϊ1��NΪ��������ҵ�����չ���ǿ��

����ҩе��Ҫ��ҽ�ƻ������ۣ��۸���ߡ��������ܵ�����ͻ��������ͨ���ڡ������������Ӷ����ų�Ϊҽ�ķ�������Ҫ�����㣬��94���ġ�������Ʊ�ơ�����Ӫ�����������ǡ������ɹ�������һ����Χ������ͨ����չ����

ҽҩ��ͨ��ҵҪʵ�ָ��ٷ�չ����ͷЧӦ������Ҫ��ǿ�������ɱ������⣬��Ӧ��ǿ�����β��֣��ṩ����ĸ�ë����ֵ���������ͻ�ճ�Ժ���������������µĺ��ľ�������������ǰ����ͷ�����첼�ַ�����Ϊ��ϸ����Ӧ��ϵͳ��ҽ����Ϣ����ҩе�����������������

2019�����ҽ���ֳ������³�����ҽ���ְ���ְ��λȫȨ����ҩƷ���г���ͨ���������ۼ۸�(ҽ��֧����/��)��������ҩе��Ʒ�Ķ���Ȩ(��ͼ�����)���б�ɹ�Ȩ(����+ʡ������)��֧��Ȩ�ȡ�

���ҹ���۾��ýṹ���������˿ڹյ㡱�ԣ�����ҩƷ�۸��γɻ��ƽ�����һ�ֵĵ����ڵĴ��£�����ҽҩ��ҵ���м价�ڵ���ҵ��ͬ������������ս��ҽҩ��ͨ��ҵ���������·�չ���ƣ�

һ����ҵ�г����жȼ���

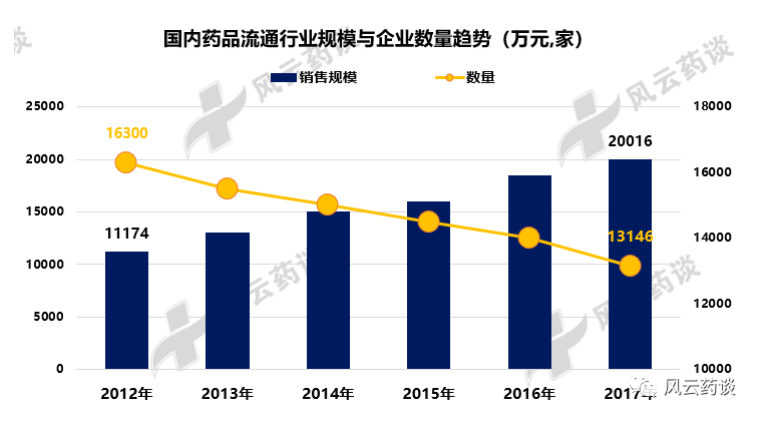

��3:2012--2017�����ҽҩ��ͨ��ҵ���۹�ģ��������ϸ

(��Ϣ��Դ����˾���桢Wind��̫ƽ��֤ȯ�о�Ժ����ҩ̸������)

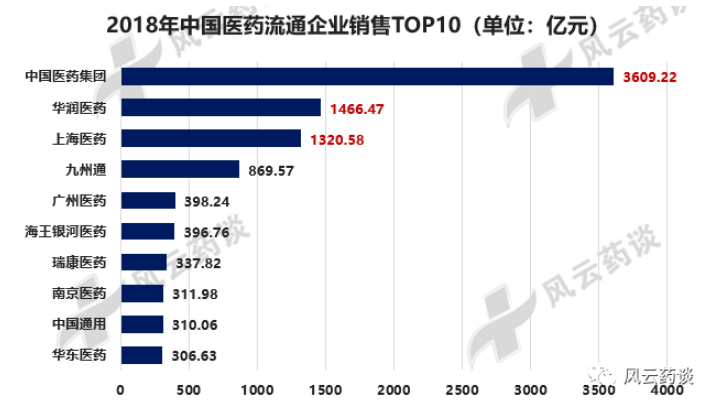

��4:2018�����ҽҩ��ͨ��ҵ���۹�ģTOP10

(��Ϣ��Դ�������鱨������ҩ̸������)

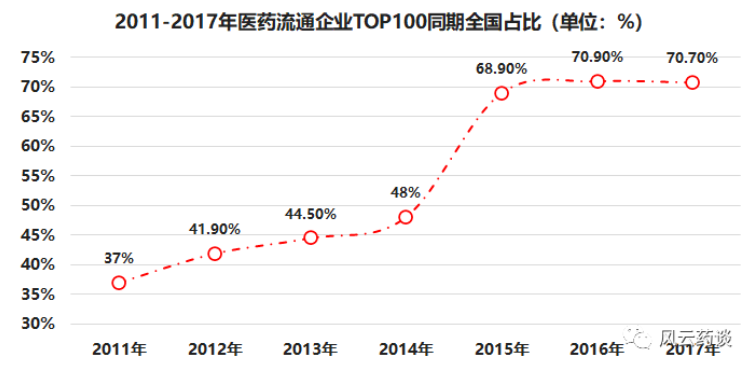

������ͳ�ƣ���ҩ��������ҩ������ͨ�ļ�ȫ����ҽҩ��ͨ��ҵ�ϼ�����ռ�ȴ�2013�굽2017��ֱ���27.96%��29.17%��31.58%��32.01%��32.14%;��ǿ��ҵ��ͨ��ҵ�Ѵﵽ70.7%������ռ�ȡ�

��5:2011--2017�����ҽҩ��ͨ��ҵTOP100ͬ��ȫ��ռ��

(��Ϣ��Դ����������(YZ)����ҩ̸������)

��2019����ף�ȫ��������Ʊ�ƻ�����أ���������Ժ��������ҽ�Ƶ�λҩƷ������������ʱ��һ���䣬ȫ��ִ�С���Ʊ�ơ���

��6:2020��Q1ҽҩ���۽��ͬ��(��λ����Ԫ��%)

(��Ϣ��Դ��IQVIA����ҩ̸������)

����Ӱ�죺���ݹ���ͳ�ƾ����ݣ�2020��һ���ȣ�������Ӱ�죬ҽҩ����ҵ��ҵ�Ŀ����������ӣ�����ҽҩ����ҵ��ҵ����������Ҳ���ӵ�31%��2019��ҽҩ��ҵ�������ǰ���������½���������ҵ�����ͱ���������������ԣ�������2018������ɹ���������ҩĿ¼���������ʵʩ�����¿�����ҵ�����ͱ�����ƽ��ֵ��̧����

������û��ȫ�������ҽԺ��Ҫ�������ڡ����ߡ�+�����Ρ��������顱�ڼ�ij�����Ʒ�����֡�����������Ŀ����������������ǹ�ȵ����۲�����ȫ��ͨ��ҽҩ��ҵ�������ͣ�2020��Q1�����ҽԺ�ؿ��ͺ�����ҵ�ֽ������٣���ЩС����ҵ����Ϊ�̣��ؽ�����ҽҩ��ͨ��ҵ���жȡ���

�����ɡ������Ϻ�����һ��4+7��Χ�����ڶ������ɳ�̨���������ߺ���ʵ�����һ����һ����ҵ�IJ�Ʒֻ�����ڱ�����ί��һ����ҵ��˾��Ҫ��ǿ���˴�����ҵ��˾���������ơ���һ���棬����ҵ�������Ż��͡���Ͽ������Ͼ�����Ȼ���ƣ�ʹʡ��TOP5�Ժ����ҵ�����õ��ݶ�Ӷ�ʹ������ҵ�ġ�������������������ȡ���ȡ���ȫ��λ�ļ�ǿ��

�Ѿ�����2020��7�·ݵ����������ɡ����������ң��˴Ρ����ɡ�Ŀ¼���п������ݣ���ʱ��ҽҩ��ͨ��ҵ�ļ����������ṩ������������

�IJĴ����ɣ����˵2019�ꡰҩƷ�����ɡ��ε�ͷ���ô2020��IJġ������ɡ�+����Ʊ�ơ��ؽ�������ɢ���㷺ִ�С�

�������ɡ�ʹͬ���Ĺ������������ټ���(���ɽ���50%+)�����������������ɱ������ǶԴ�����ͨ��ҵ�������粼���ṩ����������ǰ��ǰCFDA��ȫ���˾˾���������ָ�������ҹ�1.3���������ҵ�˳�1��ң�ʣ��3000�ҿ����DZȽ������״������

�������ٿ�ʼ�����ֻ�

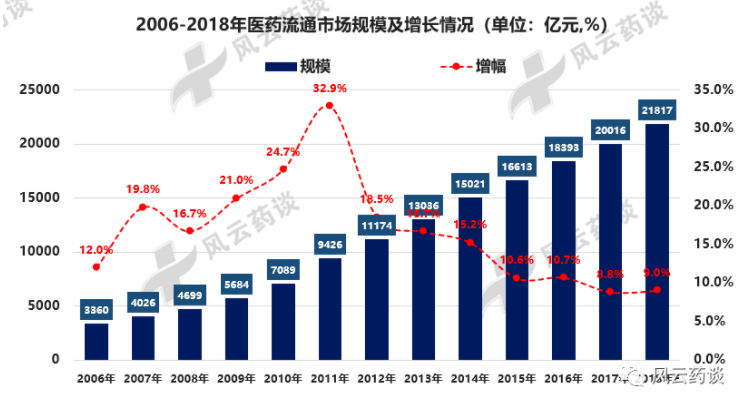

��ʮһ�塱�͡�ʮ���塱�ڼ��ҹ�ҩƷ��ͨ�г���ģ���������ʸߴ�20.5%��15.2%������������ҵ��ģ����ȶ������ص�Ӱ�죬��ҵ���������ߵ͡�

��7:2006--2018��ҽҩ��ͨ��ҵ��ģ���������(��λ����Ԫ��%)

(��Ϣ��Դ����������(YZ)����ҩ̸������)

��һ����������+������Ӱ�족���ݹ���ͳ�ƾ����ݣ�2018��GDP���ٽ���6.6%��2019��GDP����Ϊ6.1%����2020��Q1GDP����Ϊ-6.8%�����ĸ↑���������µ͡���ǰ���ҹ���۾��ô�����һ���������ڣ���۾��������Ʊ����۸�����ҵ��ҽҩ��ͨ�г�����⡣

�ڶ���2020��4��29�գ������ġ�����ҽ�Ʊ�����ҩ�������а취(���������)������ҽ����ȫ��λ��̬�����������˵������һ�仰ֵ�ô�ҹ�ע��������̸������̸�еȵ���ҩ���½�������������ͨ�г����ٷŻ���

����ļ�ͬʱҲ��ҽ��֧���������һЩ���룬������δ��������ܡ�ˮ��ʯ���������ߵ������Խ���������

�ݹ�ȫ���ҽҩ��ҵ��ҽ�ƽ�����Ʒ���������г���ģ��������ֻ�����ٱ���˶��ѣ�����ṹ�����仯;����Щ�仯��һ���ִ���ҽҩ��ͨ��ҵ���ټӿ죬����С��ҽҩ��ҵ��ͨ��ҵ������̭��

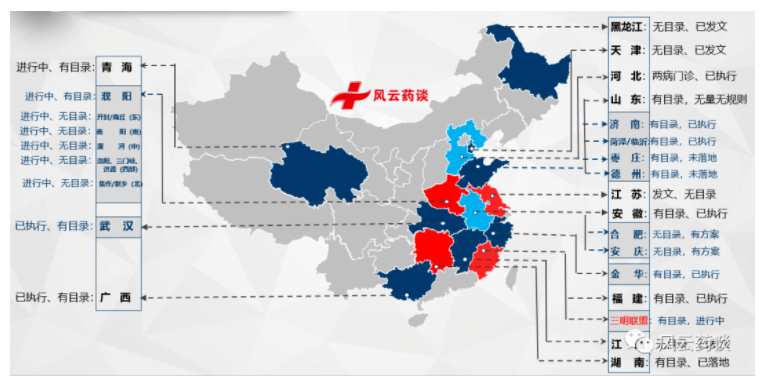

�����������ɡ����ٵط���ҵ����

�����ɡ�������һ�����϶��µ�ҽҩ��ҵ����ͨ��ҵ����ҵ�ṹ�ľ�߸��Դٽ����ߣ����ڡ����ɡ��Ļ����Ͻ��еġ�ʡ�����ɡ��Ʊػ�Ӿ�ط�ҽҩ��ͨ��ҵ�����ϡ�

��8:��ֹ��2020��5��17�ա�ʡ�������ɡ�ȫ���ֲ����

(��Ϣ��Դ���������Ϸ���ҩ̸��������)

�ط��б�ɹ���������ģʽ�ܹ���̽���Ρ�2009�꿪ʼ�ġ���˫�ŷ⡢2015�꿪ʼ�ġ���˫�ŷ�+����ɹ������Σ���չ��Ŀǰ���ԡ������ɡ�Ϊ����������������ģʽΪ������ģʽ��

����ɲ��ա����ɡ���Ϊʲô�����ɡ���Ʒ�ںܶ���ġ�ʡ���бꡱ�б�۽ϸߣ���������ɼ۸���ʽ�½�����һ����Ҫԭ����ǡ���������

�ڡ���ҩ��ҽ���͡��������ۡ������л����£��������ĵͼ��б������ǡ��������桱�ľٶ�������ġ������ɡ����٣��ú��˶��ꡰ�����ɡ�����������ˡ��Ļ���������ء�

�Ӻӱ���һ�ֶ��������б�ۣ���������������50%���Ͻ��������յġ�������Ʊ�ۡ�ΪͶ���ۣ��人�ġ������ơ��ġ������ɡ�û������ļ۸�������������������ɳ���¡�����ն�ϡ���

�������ɡ��ĸ�����롰���ɡ�������ͬ��֮������ҵ��ͨ��ҵ�����ڸ������͵�ͬʱ��Э����ҵ���С����ο�������������һЩ����ҩ��Ʒ����

��һϵ�еĶ�����ɣ������ٵط���ͷ���������ã��ط����������ü��٣����Ʊػᵼ������ҽҩ��ͨ��ҵ�ļ������ϡ�

�ġ�����/������ҽԺ������̽����ǰ��

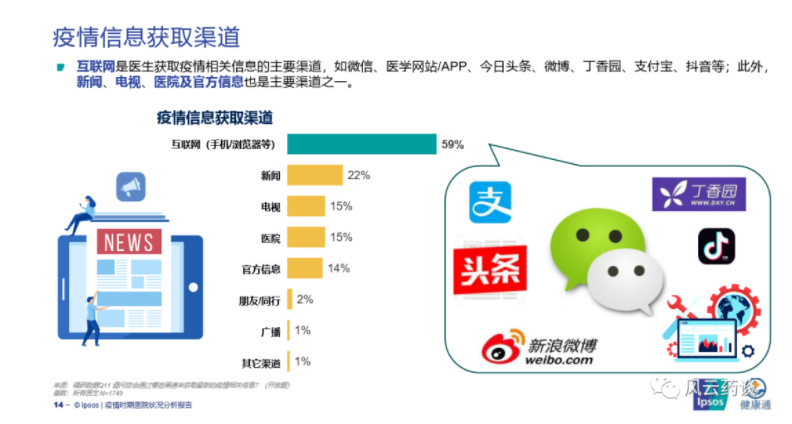

����������������չѸ�٣��������ı�����������ķ������档�����������ڼ䡰����������ѯ������������ҽԺ����ҽ���Խӣ���Ϣ�������ڸı���ҽ����ҵ��ͳ��һЩ��ʽ������DZ��Ĭ���ĸı��һ���ԡ�ǿ���ı䡱�ı�����¡�

��9:�����ڼ���Ϣ��ȡ��Ҫ����ʾ��ͼ

(��Ϣ��Դ������������ͨ)

ҽҩ���̣���ֹ2018��ף�Ŀǰҽҩ����A֤��ҵ54�ң�B֤245�ң�C֤692�ҡ�

2018��2�£�CFDA������ҩƷ�������ۼල�����취(���������)�������������������طſ�������ƽ̨�������������ҩ������ȷ��ֹ����չʾ����������ҩ��

2018��4�£�����Ժӡ�������ڴٽ���������+ҽ�ƽ�������չ����������ļ�������������Ͽ��ߵij����������Բ���������ҩʦ��˺�ҽ�ƻ�����ҩƷ��Ӫ��ҵ��ί�з��������ĵ������������͡�̽��ҽ����������������Ϣ��ҩƷ����������Ϣ������ͨ��ʵʱ�������ٽ�ҩƷ�������ۺ�ҽ���������͵ȹ淶��չ����

�����ڡ�ҩʦ�����ֱ����������Ҳ����ս�ţ������г���Ϊ���ԡ���2019��6�µ�2020��5�£�A���г�ҽҩ���̰���Ƿ���30%������˵�����⡣

��10:2019��6��--2020��5��A��ҽҩ��������

(��Ϣ��Դ��ͬ��˳)

��11:2019��δ��ҽ�ƻ��������ҽ�ư�ǿTOP10

(��Ϣ��Դ����������)

������ҽԺ������������ҽԺ��Ǩ��Ժ����2019��1��16����ʽ���ߣ���������Ǩҽ����ϵ�뾩��ʵ��ϵͳ�Դ�ͨ��ҽҩ����ƽ̨����ҽ��֧����һ���ڵ��쵮����һֱ������������Դ��֧��ϵͳ�νӱ���Ϊ��ҽҩ�������������ؼ��㣬�˾ٶ�ҽҩ���̵ķ�չ������Ҫ����̱����塣

�����������Ǵ�3���������������ҽ�Ƶķ�չ�����ǰ��������ҽԺ�ˡ�������ҽ�Ʒ����̡��û�Ⱥ�塣

1��ҽԺ�ˣ������ΪҽԺ�������ϻ��Ĵ���������������������������ع����ٽ���ҽԺ������ѯ������ռ�����ҽԺ���ϻ����̵���Ҫ���֡�����������ҽԺ�˵Ļ�����������ӭ���������ٹ��̡�

ҽԺ���������ɴ����������Ч�ʺ����顣ҽ��ȫ���������������Һ�-�ɷ�-����-����-���ɷ�-������-ȡ����-���-ҩƷ/���ƽɷ�-ȡҩ/����-ҽ���������ĸ��ӻ��ڡ��ڴ�ͳģʽ�£�����������Ҫ�������ҽԺ���ķ����ܵ�ʱ�������ɳ����顢ȷ�ﵽ���Ƶ�ȫ���̣�������һ�ξ���Ϳ�������������̵���ͨ���ˣ�Ҳ��������������2Сʱ������5���ӡ��ĵ�Ч���Լ������ɷѡ�ҩƷ/���ƽɷѡ�ȡҩ���ȶ���ŶӴ�����ʹ�࣬���⣬�������ߵ�����Ҳ��Ҫ���߶���ȥҽԺ��ɣ�����˲���Ҫ���鷳��

ͨ���������ֶε����룬ҽ��ȫ���̿���ͨ������+����Э����ģʽ���ڲ��ı�ҽ�������Ե�ǰ��������Ч���뻼�����飬��Һš��������ɷѡ�ȡ���桢���ҽ�������Ȳ�Ӱ�����ȷ�ԡ����漰���ƵĻ��ڶ�����ͨ������ƽ̨����ɣ���������顢��ϡ����ƵȺ������ƻ�����Ȼ��ȡ���µķ�ʽ����֤�����밲ȫ��

����Դ����Ƕȣ�ҽ�ƻ�������������ҽ����Դ�������á���ǿ����ҽ����Դ�ɼ��ԡ��ҹ�ҽ����Դ���ڽ����Եķֲ������������غ�������Դ�ḻ������������ѷ�������ҽ�ƻ����ۼ������ij��ж�����ҽ�ƻ��������ϲ����ҽԺ�������ٵ�ȴ�е��Ŵ��������Ʒ���ѹ�����ݡ�2019�й���������ͳ����������ݣ��ҹ�������������ҽԺռ46%������ֻռ24%���в�ռ29%��������ҽԺ�����ڶ����غ����ر��DZ��Ϲ㡣

ͨ���������û���������֧�ŵķּ�����ƽ̨��Զ��ҽ��ϵͳ��������ҽ�ƻ���֮���γ���Դ���¹�ͨ����Ϣ��ͨ������ҵ���ЧЭͬ�ĺ�����ϵ��ʵ��ԤԼ���ơ�˫��ת�Զ��ҽ�Ƶȷ��Ӷ���������ҽ����Դ�ĵ����Էֲ����ơ��ٽ�����ҽ�ƻ���֮��ĺ����ֹ�Э������������ҽ����Դ�Ŀɼ��ԡ�

2�����������̣���Ϊ����ҽ�Ʒ������Ҫ���뷽��δ�����������Ӵ����

������ع����У����˻�����ҽ�Ʒ����̣��������。����ƽ����ҽ����ҽ����ҽ���ʡ�����������ҽ���ȣ�½����ͨ�����������

������ҽ�Ʒ����̿ɷ�Ϊ�����ࣺ

1)�����Ѷ�Ȼ�������ͷ�������û���ģ���������ƣ�ͨ������ƽ̨+Ͷ�ʲ������뻥����ҽ���г��������鷢��ʱ����������ͷƾ���ǿ����Ӫ����������ʵ�ַ���������ߺ��̿�;

2)רע�ڻ�����ҽ����Ϣ�������ҵ������ҽ��ƽ����ҽ��������������ҽ���ȣ��ڳ���רע������ҽ�Ʒ�������л�����ҽ���ͻ��ߵ��û�������Ʒ�����ζȣ����������ܹ���������ҽ����Դ������רҵ���ƣ�������������ش�֡�������ع����ٽ��˻�����ҽ�Ʒ���ƽ̨Ѹ���ƹ㣬���������������Ҳ�������������ͷ��ҽ�Ʒ�����������ӳ̶ȡ�����������������������ҽ������IJ��������Ӵ���

3�����߶ˣ�����������û���������ҽ�ƵĽ��ܶȣ����ռ�����Ȼ�ϵͣ�δ�������ռ�ϴ�

������ؼ����˾����������ҽ�Ʒ���Ľ��̶ܳȡ���ҽԺ�ͻ��������̼�������������������ͬʱ���Ѿ����Կ������û���������ѯ�����ֱ������ơ������鷢չ�У����·����������������������������������ӻ��������С���ֵ�ʵ�г������ƴ�ʩ���Լ�Ϊ���⽻����Ⱦ�����߶���������ѯ�����ʹ����ʶ�õ���ǰ��ǿ��

���Ϻ���Ϊ������1��29�����Ϻ�36���м�ҽԺ½���������Ϻ��з�����ѯƽ̨��������2��5��17�㣬36���м�ҽԺ������ѯ�ĵ��շ�����57000���˴Σ�������ѯ��3600���˴Σ��ۼƷ�����66�����˴Σ��ۼ���ѯ��3�����˴Ρ�

����������������ҽ�Ƶ��û��ռ�����Ȼ�ϵͣ�δ������������������Mob���ݣ�2018��4����2019��4�£��ҹ�������ҽ���û���2800����������4500���ˣ�ͬ������59.9%�����йҺ�������û����ﵽ2700���ˣ�ռ�ȳ���60%�����ȫ��14�ڵ��˿ڻ�����������ҽ���û��ռ�����Ȼ�ϵͣ�ֻ�в���4%��ˮƽ���ۺ�����������֮���ھ�����ڻ�����ҽ�Ʒ�����ʽ���ϿɶȺ�ʹ�ó̶Ƚ�ӭ�����������ڡ�

�ۺ����ϵ��̺ͻ�����ҽԺ�������ص㣬���Կ���ҽҩ���̲��֡�������ҽԺ�����Ѿ���Ϊ����ҽҩ��ҵ������˾�ص㲼������

������ҩ�����Է��У�������������ȡ���������͡����������ͷ�ʽ�������Ե���Ӵ����ʹ�����������Ȼ�ҹ�ҽҩ������ҵ�����з������������DZȽ�ȷ���ģ����̺ͻ�����+��ҽҩ��ͨ��ҵ��չ�Ļ������ڡ�

δ����ҽҩ��������Ӧ����ҽҩ��ͨ���ڸ���ҵ������Ͻ��ף�ͬʱ��Ӧ��������ҩ��ҽҩ��ͨ��ҵ�������ߵ��������ۣ��������Ƶ���������ϵͳ�DZز����ٵġ������ͷ������š����ص���Ȼ���ơ������5G���µ���Ϣ������IA�˹����ܵȻ�������չ�ķ�ڣ����̺ͻ�����ҽԺ�ؽ���Ϊ����ҽҩ��ҵ������˾��չ��һ������ͷ���

(��Ϣ��Դ������ĩ����2����ҩ̸������)

�ġ���ҵ��˾�ʽ�ѹ���ֻ�

�ֽ������κ���ҵ����˾����������뻰�⣬���ʽ���ͨ��������ҵ��˾����Ҫ����֮һ���ʽ�渶��Ȼ��һ���ij̶��Ͽ����������۶���ǹ���ҽ�ƻ����ij����ؿ�����һֱ�ǹ���ҽҩ��ҵ��ҵ�ʽ���ת��ƫ�͵���Ҫԭ�˾ٶ���ҵ��˾����˾���ʽ�ѹ������Ҫ���������¼�������;

��12:2000--2016������ҽҩ��ͨ��ҵë������ϸ

1����������խ���ʽ���ת���ѡ�ҽҩ��ͨ��ҵ�ʽ���Դ���ޣ��������ʽ��⣬����Ҫͨ������������Ȼ��������ҽҩ��ͨ��ҵ��������ʲ�����ҵ����������еȽ��ڻ�����������ҵ��ʱ��Ҫһ���ĵ�Ѻ����߹�������������ҽҩ��ͨ��ҵ�ܹ����е�Ѻ���ʲ�������߹���������������ޣ������ڽ�������ʱ�������ѡ�

�����顱�ڼ���ҳ�̨��һϵ�е����ʾٴ룬���д���ҵ�õ��ķݶ����Ӷ������������˲���ҽҩ��ͨ��ҵ���������⡣

2���ɹ������������ռѹ�ʽ�����Ϊ��ȡ�����IJɹ��Żݣ�ҽҩ��ͨ��ҵ��ʱ����ü��вɹ���ѡȡ�ϴ�IJɹ�����������ҵ���϶࣬�ʽ�ռѹ���أ�Ӱ����ҵ���ʽ���ת��

3��Ӧ���˿�࣬�ʽ�����ѡ��ڲ�ҵ�����д����ն˵�ҽ�ƻ�������ǿ�Ƶ�λ��ҽҩ��ͨ��ҵ��ҵ��չ�л���Ȩ����������Ӧ���˿�ܶ࣬�����ʽ���ս�Ϊ���ѡ��ؿ�����Լ��ҽҩ��ͨ��ҵ��������Ӫ��������ҵ���������Ӫ����֤���е��������ա�

4�����ù���ʧ�أ�����֧������ҽҩ��ͨ��ҵ���ù���ȱ��Ԥ�㣬���ÿ�֧�����Խϴ�û�н��з���֧����������ȣ�����Ͷ�벻һ���пɹ۵�����ر��������Ͽ���ҵ��Ӫҵ���������ˣ�����ҵʵ�ʵ�����û����Ӧ���ӡ�

5��ȱ��ǿ�������ʽ����ϵͳ���ʽ���ӪЧ�ʵ͡��ֵ�ҽҩ��ͨ��ҵ�ʽ�������Ƚϴַţ�û���ʽ����ϵͳ����ҵ���ʽ���о�ϸ���������ʽ�ʹ��Ч�ʵ͡�

6��ȱ����Ч����Դ���乤�ߣ��ʽ�Ͷ�Ų���������ҵ����Դ�����ģ���ΰ������ʽ�Ͷ�뵽����ʵ�ҵ���о��Եø�����Ҫ��

7��������Ƶ���Ĵ����ɹ���GPO����̬���۵Ƚ��۾ٴ붼�ڽ�һ��ѹ����ҵ���ϵļ۸�ռ䡣�ڹ�Ӧ���ϴ���ǿ�Ƶ�λ��ҽ�ƻ�����ҩƷ�ͺIJ����ۣ����ͼ��ѵȸĸオ�������룬���������������ֵ����������ѵ��²�������λ����ʱ��ҽԺ�������ʽ�ȱ�ڵ���Ԥ��ƽ��ѹ���Ӵ�ռ����ҵ��˾�Ļ�����Ȼ��ƽ���ʽ�������Ҫ�ٴ�֮һ������2018�����ʡҽҩ��ҵЭ�������8���д�����ҽҩ��ҵ��ҵ�������������ҽ�ƻ���ҩƷ�ؿ��������960�죬�ǹ���Ҫ��30�츶���32������ҵ��˾�ؿ�ѹ���ɼ�һ�ߡ�

8����ͨ��ҵ֮��ľ���һֱ���ڰ��Ȼ��ĵز�����ҵ��ҵ��Ʒ�ֵ�����������Ȩ�ϣ�����������ͨ��ҵ���ն����縲���������ڡ�4+7�����ɹ�������ҩ�۶���ʽ�½�������£���Ȼ���ʽ���ؿ���������Ӳ��Ҫ��֮�ܺ�۾��ú�ó��ս�ȴ������۵����ʱ��г�����������δ���ı���Ԥ�ںͷ���ƫ�ñ�Ȼ�������ʳɱ�������

�ڸ��߲����ϣ���Ȼ��������2018��11��9�յĹ���Ժ���������Ҫ��ץ����չר����Ƿ�ж�����ʵ����������ź��д���ҵ��Ƿ��Ӫ��ҵ�˿�����;ҽ�ƻ�����Ƿ��ҵ��˾������������֮һ��Ԥ�����־����ڶ�������Ȼ���ı䡣

(��Ϣ��Դ������ĩ����3����ҩ̸������)

�塢���������������Ϣ�������ܻ�

�����Ͻ��ı������ϸ�ļ�ܡ��������Ĵ����������������һֱ��ʳƷҩƷ��ҵ�ļ�����ڡ����顱�ڼ����ӷǹٷ��������������Լ����������ȶ����ֲ�ͬ�̶ȵ��������⣬�Ӷ�ʹ�����´���һ�С����顱���ʵij��ڱϾ����ٷ������ɼ�һ�ߡ�

������Ч�ļ���ֶγ��˹����ƶȾ�����Ϣ�����衣ҽҩ�����г����ֿ��ٷ�չ̬�ƣ���֤��ҽҩ�г��ռ�ľ�Ҳ���ֳ�ҽҩ��Ϊ������ҵ���ص㣬��Ŀǰ�г���ҽҩ�����������ӣ��г���Ʒ�Ƶȶ���δ������ϡ����Ÿ������ߵ�ʵʩ������ͷ��ҵҲ��½����չ�������滯���������ڴﵽ������Ч�����������������Ŀ�ġ����쾫ϸ����Ӫ��ҽҩ����������ϵ���Ǹ���ҵ������չ�ı�Ҫ������

2018����ĩ������ҩ��ַ����ˡ�����ҩƷ��Ϣ������ϵ�����ָ���������������ȷҩƷ��Ӫ��ҵ��ʹ�õ�λӦ�����ҩƷ�������ɳ����˺�������ҵ��ʵ�ֶ��벢�桢�����ɲ顢ȥ������ҩƷ��Ϣ������ϵ�Ľ�������������˳������˲ֵ��Ƚ����������콨���������淶�������������ǻ�ҽҩ������δ����չ��һ�����ơ�

(��Ϣ��Դ������ĩ����4����ҩ̸������)

�������չܿؼ�ǿ��˰���ڼ���

2019�꽭�������졢���ݡ��人�ȵصĺϹ桰���ס����漰��ҵ֮�࣬��Χ֮����ҵ��Ҳ�����˲�С��Ӱ�죬����ҵ��˾��Ϊҽҩ��ҵ���жˣ�ĩ�ˣ����������ְ�ܵ�ͬʱ���ܶ���ҵ������˿��ء����������������������õ�ְ�ܡ�

���ڿ��ء����������������������õ���Ϊ�£��ܶ���Ϊ���ص��µġ��Ϲ���ա����б�������������ͷ��ҵ����������չ������չ�������ҵ����ˮƽ��Ӯ��ˮƽ�ֲβ�룬�����������������ġ��Ϲ����⡱����Ϊҽҩ��ͨ��ҵ�ķ�չ�����˷��ա�

��˰�����Ǿ�����Ժ���Ĺ��Ҽ��������̣��ǹ��ҵ�������ʮ���𡱹���֮һ����˰�չ�����Ϣϵͳ���̵��ܳơ�2013�꣬��˰���ڿ�ʼ�Ե㣬�����ڹ㶫��6��ʡ(��)������˰���Ե����2016�����ȫ���ƹ㡣��˰���������ʵʱ���ߵ��ӷ�Ʊ������ȫ������;��ʵ�ַ�Ʊ��ֽ��������ӷ�Ʊ���ɣ�����ȵ�ѹ���ٷ�Ʊ�����ۿռ䡣

2018�꣬����˰�ϲ���ȫ��ʡ�������2.3�����˰���(�־֡���)��ͳһ˳�����ơ����ں�˰����ϵͳȫ����������3��1�������߽�˰����(�����)��ʵ��ԭ��˰����˰����˰����ϵͳ���⡣��˰����ϵͳ���º�ܻ����ɸ�����ҵ���롢�ɱ�������桢�ʲ��ʱ�������˰���ݡ�����˰�����ݵ����ж�����ҵӦ��˰����쳣���Ӷ������ص�˲顣����ҵ��������Ӧ���˿��������80%��Ӧ���˿��Ϊ����;��������Ӧ���˿��������80%;Ԥ���˿���ٵ�δ�������롢Ԥ���˿�ռ��������20%����;������������Ӧ�տ������������80%��ϵͳ�����ж���˾�����쳣�����ܵ���ܲ��ŵ��ص��ע��˰�������ִ����ݡ����绯�ļ��ģʽ����ҵ��Ʊ�ݺϹ����������ս��

2019��ȫ��˰��������˴��ص��������е��ġ���������Ż�˰��ִ����ʽ����ȫ˰������ϵ������Ż����������������Ϲ��̺������˰��˰�������Ƹĸ�ɹ���ҽҩ��ͨ�����Ѿ�ʵʩ����Ʊ����Ӫ���������Ͻ�˰���ڵ���������ʵʩ���ؽ���ҽҩ��ҵ(��������ͨ)����ʮ���Ͼ�����ս��

�ߡ������β��ּ���Ӧ������

���ᵽ��Ӧ�����֣����������ϾͲ��ò��ᵽ������ҽҩ��ҵ������չ���̼����顣����ǰ����ҽҩ������ҵ����ӪЧ�ʽϸߣ�Ӧ���˿���ת����������ת�����ձ�ϵͣ����ʻ������������ƣ���Ҫ����������ҵ����ռ�������۹�ģ���������¡����У�ABC��CAH���ڹ�Ӧ����������ϵƽ̨���ƣ���ӪЧ�ʱ�MCK�ߣ�Ӧ���˿���ת������MCK��10�����ҡ�

ҽҩ��������һ���������豸��������ϵͳ������Ӫ����������Դ��ͨ��ҩƷ�������˻����е����ա��洢���ּ����͵���ҵ���̣���߶����������������ͻ���ּ��������̿�漰����ʱ�䣬���������ɱ�����߷���ˮƽ���ʽ�ʹ��Ч�棬ʵ���Զ�������Ϣ����Ч�滯����Ϊ���͵������̣��ܷ�Ϊ�����κ�������ṩ��Ч����ݡ����Լ۱ȵķ����Ǿ�����ҵ��˾�ܹ���չ׳��Ĺؼ���

���µIJ�ҵ���������ޱ䣬��Ǩ�б���ǿ�����ľ�����������ҵ��ҵ��������Ҫ�����罨�衢�ɱ������ȷ��������չ�⣬�����ڲ�ҵ����Ϊ���εĹ�ҵ��ҵ������������ε��ն˿ͻ��ṩ�������ֵ�����������ı����£�2018�꣬��ҽҩ����ҩ�ع��Ⱥ����������С��Ϻ����п�չ��Ӧ�����ں���;��ҩ�ع����µġ���ҩ�ƽ��������ٴ�����ڵ��Ӵ�����������ƽ̨;����ͨ�����µķ�����δ�����꼯��ս����Ҳ���Ҫ����ҽҩȫ��ҵ���ġ�FBBC��ƽ̨��ϵ��ּ�ڰ������γ��̼��ҩƷ��桢�������������ҩ�����ÿͻ����������ӿͻ�ճ�ԣ�����ץס�ն��������������µĺ��ľ�������

��Ե���������ƽ̨�ļ��Ҿ��������οͻ��Գɱ���Ч���Լ���������������2020��ҽҩ��Ӧ���ϴ��µ�С����Ҳ�����Ͻ����������ƽ���

�ˡ��ּ����Ƽ��ٻ����г�����

�ӱ��Ρ����顱�ĸ�����ҽ�ƻ�����Ӧ���Կ���������ҽ�ƻ������ع�����ҽ��Ӱ�죬�����Ʒ�Χ����ҩ���豸�������ƣ�ҽ���˲�ȱ��������ҽ�Ʒ����������㣬�����顱�ڼ䷴Ӧ�ٶ�������ҽ����ȱ�������о���ҽ�����ռ���֧����������Ӱ�����Լ�����¡��ּ����ơ�ǿ����Ŀ�겻����Ч��ʵ��

������������ί�칫�������ڻ���ҽ�������������¹ڷ�����������з��ྫ���ù�����֪ͨ��(��������㺯�z2020�{177��)Ҫ����Ҫ��ַ�������ҽ�����ƽ���Դ�³���Эͬ���á�������صͷ�����(�С���)Ҫץ���ƽ�����������ҽ���彨�裬��һ����ǿ������غͻ���ҽ������������������������С��߷�����(�С���)Ҫǿ��ǣͷҽԺ�Ի���ҽ��������������ѵ��ָ���������Է������������Ļ���ҽ������������ʱ����֧�֡�֧Ԯ��Ա����ʵ���������������ʵ��������ۺ����������������������Զ��ҽ�ƴٽ�������Դ���������³�����ͨ������ҽ�����ǿ�Ի���������Բ������⼲����ҩ���䱸���������ͽ���ҩ�������ڻ�������������ƹ���֮��Ч����ҽҩ���η�������ַ�����ҽҩ�Ķ������ƺ����á�

�����ҽ����ϵ�����ش�Ӱ��ͳ�����ӿ�����ҽ����Դ���ϣ����α�������������ҽ�Ʒ����������ӻ���ҽ�Ʒ����������ã���Ȼ������������ĸ߶����ӣ�ҽ����/ҽ���壬����ҽ�ƽ����Ȼӭ���ӿ췢չʱ�ڡ�

(��Ϣ��Դ���й�ҩƷ��ͨҽҩ���¼�)

��ʵ�ֻ���ҽ�ƽ�������ʽ��˲š��豸����������ѵ�ȷ���ļ�ǿ������һ���dz��ؼ��ĵ����Ҫ�������͵ļ�ʱ�ԣ���ǡǡ�Ǵ���ҽҩ��ҵ��ͨ��˾���ֻ����г�����ռ�����г��ݶ�Ĵ��ʱ����

�š�һƱ��Ԥ�ȡ���ͨ������������

������+���������ɡ�����ļ��ἰ����ҽ���������ն�ҽԺ��ҽҩ��ҵֱ�ӽ��㡣3��5�գ��й��������Ժ�����������ҽ�Ʊ����ƶȸĸ����������ļ���һ��ȷ��δ��ҽ������Ļ�����㷽ʽ���ƽ�ҽ��������ҽҩ��ҵֱ�ӽ��㡣ͬʱ���������㶫���㽭��������������ɽ���������к�����е�ʡ(��)������ȷ������ʼ�Ե�ҩƷ��һƱ�ơ���

3��24�գ�����ʡҩе����������ɹ�������������ʡ����ҩƷ����ѯ���ļ���(�¼�ơ��ļ���)���Բ���������ҩ;��ҩƷ�Լ�ͨ��������Ʒ������ҽ������ҩƷĿ¼���й���ѯ�ۡ����ļ��������ѯ�۹���ҩƷ�ϸ�ִ�С���Ʊ�ơ�������ʵ�С�һƱ�ơ���

����2019��12��23�գ�����ʡҽ���ֹ��������ġ�2019�갲��ʡʡ������ҽ�ƻ������ֳ���ҩƷ���ڶ�������ҩ���д����ɹ�̸�����(�Ե�)ʵʩ��������ȷָ������֡���Ʊ�ơ���������һƱ�ơ���

����Ŀǰ�����ж�ʡ����ȷ������һƱ�ơ�����������һЩ�����Ѿ���ʼʵʩ��һƱ�ơ�����һƱ�ơ���ʵʩ�ѳ����ƣ�����һ�����У�Ӱ��������Ȼ����ͨҩ��

(��Ϣ��Դ��������Ϣ������)

һֱ������ҽҩ�������������ǡ���ͨ���ڡ��Ǹ��ܵ�����������������ί������˾������ָ������ҩƷ��ͨ����������ͨ����ϻ��ң��ҿ���Ӫ����ƱϴǮ��������ա��������۵�����ͻ����ҽҩ��ҵ��¸ʱ�з�����;������ơ���Ʊ�ơ�����ѹ����ͨ���ڡ�

2018��3���Ժ��ظ����ܵļ��ίԱ�������������ϵͳ�������Ϻ������ա��㽭�����ġ��������ȵ����ڵĶ��ʡ���Ⱥ��̨��ҽ�������������乤����Ա������ҵ��¸�����ܺ���������ҵ������ļ���12��6�գ��й�����Ͷ����ҵЭ��ҩƷ���ƺͿ�����ҵίԱ��(RDPAC)�ھ���������������RDPAC��ҵ��Ϊ��(2019������)����ֹ�κ�RDPAC��Ա��˾��ҽ����Ա�ṩ��Ʒ��

��ʵ�ϣ��ڴ�ǰ��ҩƷ��Ͷ���У�������ҵ������ҵ��¸�г��������ع涨�������У�2018������ҵ��¸ǣ�ƣ�Ӱ���������ɷ�a�����й�˾��ʥ��ҩĪ��;����������������Ӹ���������ҽԺ���ϴ�������ҽԺԭ��ίԺ�����ܰ�����ʥ��ҩ�������³���Ⱥ����4�˱�ץ����˾�ɼ�Ҳһ·�´죬�������ƾ��ʲ�������2019�꣬Ԥ����ͨ����ķ��������������¡�

2019��1��7�գ�2019��ȫ�������������������ھ��ٿ�������ָ���µ�һ�꽫�����������η�����Ⱥ�����ߵĸ������⣬������ҵ���������2019���µף�����ʡ����ί����ӡ��������ʡҽҩ����������ҵ��¸������¼�����취����֪ͨ(������(ҩ��)��2018��)3���ģ��ļ��涨��ҵһ������ҵ��¸��Ϊ���鴦������������Ӧ���ɷ�����Ʋã������ٱ��߳��г���Σ�ա�

2020��4�µף�һ���ɹ���ҽ���ַ����ġ����ڽ���ҩƷ�۸���в����������ƶ�ָ�����(���������)����ҵ������������ʧ����ҵ�����Ĵ�����������ҵ�����ش��¼������Ʊػ��ҽҩ��ҵ������ҵ�����ش�Ӱ�죬���ǿ��Կ������Ժ���б���ǰ��ҽҩ��ҵ���ˡ����۸����ˡ�������������ǩ�𡶳�ŵ�顷��

һֱ������ҩƷ������ҵ��������������ҩƷ�����ĵ�һ�����ˡ����ǣ���ΪҩƷ���ﻼ��֮ǰ�ıؾ����ڣ���ͨ�Ļ��ڵ���������ͬ���ش������ٴ�����ҩʹ�õ�Խ��Խ�࣬�������غ����͵���ͨ�������ڵ�ҩƷȫ�������ڵ����������ؽ��ܵ�Խ��Խ��Ĺ�ע��

�����ɹ����Ұ��ļ���ȷ���Ҫ��������ҵ���׳ɱ���������ͨ������������ҵ��̬����Ϊ�˱��ϴ����ɹ��������ɣ��йز���Ҳ��ǿ�����������������ڵ�ȫ���̵ļ�ܣ�ͬʱ��һƱ�������������£�ý��ġ��Ʋ��������£����и���IJ�ȷ�������س��֣��Ӷ�Ӱ��ҽҩ��ͨ��ҵ�IJ����뷢չ��

ʮ�����������д�ʱ��

���ϸطѡ���������+�����ɡ��Ĵ����߱����£��ܶ���ҵ��ʼı��Ժ���г���DTPҩ��Ҳ�Ƿ�ڵ�����ѡ����������ԭ����ҽԺ��ɾ�����ߴ��������ҩƷ�����ڲ������ƴ�������������ҩƷ������ҽ�ƻ����䷢��Ҳ�������ҩ���ṩ�����������ҩƷ���룬����Ŀǰ���ڵ���״��ʵ����һĿ�껹�������ĵ�·Ҫ�ߡ�

��14���ĸ�ֱϽ�е�����ҽԺ������������Ʒ(�������)����ͳ��һ��

(������Դ�����������ҩ̸����)

���ϱ����Կ����������ɲ�Ʒ�����������ϴ��Ǿ���ֵ���ӵIJ����࣬����˵ı��Ժ�⡢���۷�չ����û��һ���ر��ش��������ߵ������£����г�������չ���д�ʱ�ա�

����������������һֱ�Ǹ��翴������ҩ���г���Ϊ��Ҫ��ԭ�����л��Ļ���������ҽҩ���ּҵĴ�ͳ�͡���ҩ��ҽ����ԭ���������Ľ���һֱ��չ������2017��4�£�����Ժ�칫��ӡ���ġ�2017���ص㹤�������֪ͨ�����������̽��ҽ�ƻ���������Ϣ��ҽ��������Ϣ��ҩƷ����������Ϣ������ͨ��ʵʱ��������9�£�ȫ�����й���ҽԺ��ʼʵ��ҩƷ��ӳɣ�ҽԺҩ���������ϴ����沿�ű���˳ɱ����ţ���������������Ϊ����ڡ����ݲ���ȫͳ�ƣ���ʡ���м�������ȷ���Ⱥ��ı�ʾ֧�ִ�������������ȱ�����ϸ��

2018�꣬����Ժ�칫��ӡ���ġ�2018���°����ص㹤�������֪ͨ����֪ͨ��ȷָ������֧�ִ�����������ҩƷ����Ȩ���軼�ߡ���Ҳ����˵��ҽԺ�����ٶԻ������й�ҩ�������ơ���ҩƷ������Ʊ�ơ���ӳ��Լ�ҽ�ƻ����ܷ��ÿ��ơ�ҩռ�ȿ��ơ��������Ƹ�����ҩ�Լ�Ҫ���������ϸ�ܿ��£�������ҵ�IJ��ֿ�ʼתսҩ���г���2018��4��28�գ����췢���ˡ����ڴٽ���������+ҽ�ƽ�������չ������������Ҫ̽��ҽ����������������Ϣ��ҩƷ����������Ϣ������ͨ��ʵʱ�����Ļ��ơ��ڴ˹����У�����������һ�ȱ����á�

�����顱�ڼ�ҽԺ�Ѿ���Ϊ������������������ҩ���Ϊ���յ�һ����Ҫѡ���ټ���O2C�������������£������ۺ�Ժ���г�����;�����顱�ڼ�һ���ֻ���ʵ��������������µ�������ȡҩ���������͡�

�������ã�

1��������ҩƷ������ҵ�ķ�չ���̡���MarkW.Parrish���й�ҽҩЭ����ʽ�������Bloomberg��̫ƽ��֤ȯ�о�Ժ��

2����ҽ��IT��ҵ��������ҽԺӭ���յ㣬��Ϣ�������һ��������������֤ȯ��

3����ҽҩ��ͨ��ҵ�ʽ�����ĶԲߡ������ƻ�ѧϰ��2019���16�ڣ����ٶ���

4����2019��ҽҩ��ͨ��ҵ�����ƺͻ������������룬2019.12.17.

����>>�����Ƽ�

����>>�ȵ�����

��Ȩ���������漰��Ȩ���⣬�����߳�Ȩ��֤���뱾����ϵ ��ܰ��������վ�������£���ӭ��λҽҩ��ҵ��ʿͶ�壡Ͷ���QQ:34899726

����ҽҩ������ www.qgyyzs.net ��Ȩ���� © 2003-2021 ��ð�ؾ������л���������ҵ������֤����B2-20090049

�ͷ����ߣ�0571-87882385 0571-85885083 Ͷ�ߵ绰��18705818689����QQ�ͷ���![]() ����Email��sales@qgyyzs.net

����Email��sales@qgyyzs.net

�л�����������ҩƷ��Ϣ�����ʸ�֤���ţ�(��)-��Ӫ��-2014-0015��

����վ���㽭�����ʦ��������Ϊ���ɹ���