资讯频道

资讯频道

正确、通透的认识一个企业,毛利率永远是一个不可或缺的关注点。而作为中华国粹的“中药”企业究竟又有哪些企业以漂亮的数据赢得资本市场的青睐?

通常情况下,业界中普遍认为“中药的毛利率一般处在40%-50%的水平。”可偏偏却有那么一些企业有着领先于同行的“高额毛利率”,同样也有的企业坐拥“高毛利”却打的一手烂牌。

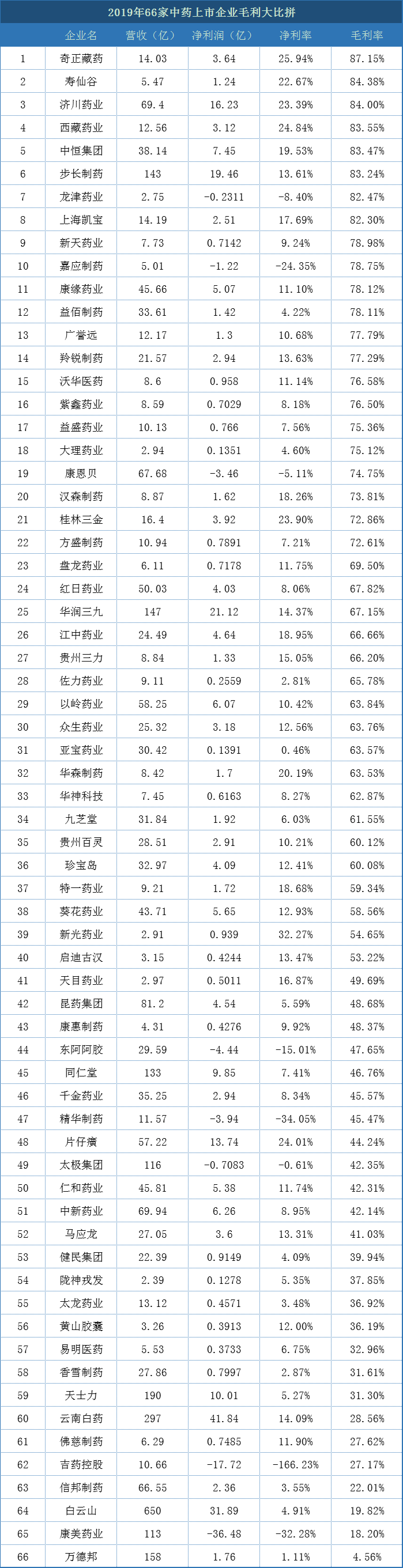

66家中药公司中,8家企业毛利率超80%,分别是奇正藏药、寿仙谷、济川药业、西藏药业、中恒集团、步长制药、龙津药业、上海凯宝;

其中特别令人关注的是,近期“网红”西藏药业自去年毛利率首破80%之后,今年又有所突破,且近五年以来毛利率呈直线上升。

而“过气网红”以岭药业去年公司数据一般,营收58.25亿,净利润6.07亿元,净利润率10.42%,毛利率63.84%。或许通过此次疫情,以岭药业今年会收获一个更好的成绩。

此外还有14家企业2019年毛利率超70%;超60%同样也有14家;16家在40%到60%之间;毛利率低于40%的公司仅有14家。如果按照业界普遍认为的“中药的毛利率一般处在40%-50%水平”。那么12家企业及格,14家企业“拖后腿”,40家(近2/3)企业超标完成任务。

由此看来,中药行业整体局面可谓乐观,至少目前是这样。

高、低毛利率之间的区别

毛利作为公司经营获利的重要基础,实现经营盈利,首先就要有足够的毛利。一般情况下,较高的毛利率也同样代表盈利的增多。

举个例子:同样的是男装,阿玛尼售价2W,毛利率80%;地摊货售价20,毛利10%;一个走的是高毛利低周转,另一个走的是低毛利高周转,也就是薄利多销,虽说有销量,成本等各方面因素影响最后的“净利润”,但有阿玛尼生意可以做,请问谁还会去做“地摊经济”啦?

所以,总体而言,就资本市场来说,上市企业股票毛利率在正常情况下都是越高越好。但是,同样也需要综合各方面数据,结合其他指标和市场环境以及个股情况进行参考,整体比较之后结果更为准确。

决定高毛利的三大原因

1.行业

作为影响企业“毛利”最基本的因素,行业基因的重要性不言而喻,行业导致的高毛利,不在于价格高而是在于成本极低,多数是通过压缩成本端来达到高毛利的。

对比两个例子:前者是药品生产企业,无论如何,要想生产一瓶药品,原料药、生产器械、包装都是所必须的,这个成本是你必须要付出的。但“游戏产业”就不一样了,一旦研发上市成功,就可以无限的给其他人提供服务,除去基本硬件,几乎不会因为量大就让成本增加,售出再多的“皮肤”,对于游戏而言也不过是一串“代码”,且越往后的边际成本越接近为0,这就是两个行业的不同。

2.垄断

①同仁堂的“安宫牛黄丸”毛利达到80%以上;

②片仔癀“锭剂”毛利在60%以上;

③我武生物的“粉尘螨滴剂”毛利在90%以上;

④贝达药业的“埃克替尼”毛利率达97%;

⑤智飞生物“自主产品二类疫苗”毛利高达90%、

⑥寿仙谷的“灵芝袍子粉”、

⑦奇正藏药的“奇正消痛贴膏”

...

以上各种药品,无一例外,毛利均高得吓人,甚至超过“白酒”等多种高毛利行业,原因几乎都是专利与垄断,所以,判断一个企业是否拥有独家、垄断产品,直接看毛利就够了。

3.产品竞争力

垄断产品毕竟是少数,在医药制造业中,能达到垄断的不是“国宝产品”就是“一类新药”,缔造高毛利,更多仍旧是拼竞争优势,拼核心竞争力。

如果把高毛利分几个阶梯的话,那么垄断属于第一阶梯,行业基因处于第二阶梯,那么竞争优势就处于第三阶梯了。

虽说,第三阶梯在高毛利基因上是注定弱于前两者,但同行业对比的情况下却是企业最落在实处的“努力”。

①供需优势:在大环境都在做“感冒药”的情况,作为中小型企业,选择供需关系紧张的“短缺药”或许会带来较高的毛利率。

②企业赋予的竞争优势:企业赋予的特色“药品”,要么剂型容易吸收、要么包装特色鲜明都是与竞品拉开价格差距的方式,当然药品作为受到国家重点管控领域,大多数集采、带量采购等情况不适用,但竞争激烈的OTC市场却也不失为一个好方法。

生活中同样的例子比比皆是,同样是卖手机,苹果比OPPO毛利高,同样是卖酒,茅台比二锅头毛利高,都是一样的道理。

高毛利下企业经营同样重要

这就好比“高毛利”就是一手好牌,如果牌手技术不佳或者因为其他种种经营上的问题,最后却打得一手“烂牌”,造成企业净利润下降,甚至市价贬值,品牌影响力随之“一落千丈”。这样的情况在社会上不是少数。

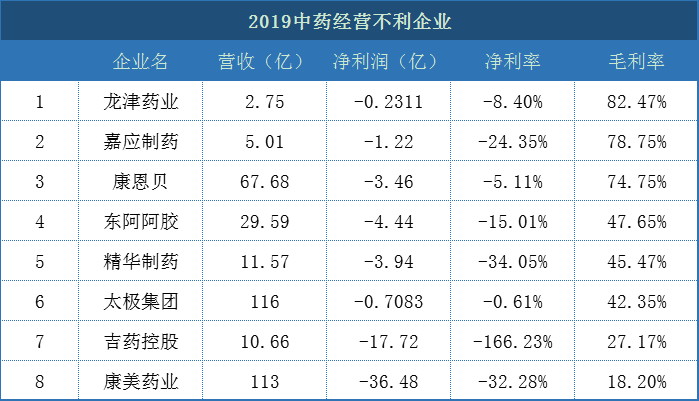

以上企业就是鲜明的例子,同属药品行业,并且个别企业毛利率甚至处于行业前列,龙津药业、嘉应制药、康恩贝哪一个毛利不在中药行业平均水平之上,但他们的净利率却均为负数,同样是药品、同样是必需品、同样是高毛利,差就差在企业战略规划或时代背景的影响。

大家千万不要忽略“经营者”对于一个企业的重要性,一个好的经理人可以把企业从破产边缘拯救回来,同样也可以把它带入万丈深渊。

总结

现如今,随着带量采购等多项国家政策的下发,大部分药品单价下降是趋势,也是时代命运所指,仿制药的毛利率锐减同样也代表了净利润的下降,而低净利在本质上却直接代表着企业赚钱的轻松度、辛苦度。想方设法的缩减成本来反向增加毛利确有作用,但却也是治标不治本,一旦药企普遍成本均下降到一定程度,下一次集采的“灵魂砍价”也随之而来。

所以,企业要想发展壮大,唯有能人所不能,做别人做不到的事,依靠创新药专利保护,实现该品种的独家垄断(参考PD-1、埃克替尼等)。创新药时代其实早已开始,能跟上步伐者强者恒强,落下脚步者也终被时代所抛弃。

更多>>本周推荐

更多>>热点文章

版权声明:如涉及版权问题,请作者持权属证明与本网联系 温馨提醒:本站征集文章!欢迎各位医药行业人士投稿!投稿加QQ:34899726

环球医药招商网 www.qgyyzs.net 版权所有 © 2003-2021 盗冒必究 中华人民共和国电信业务许可证:浙B2-20090049

客服热线:0571-87882385 0571-85885083 投诉电话:18705818689 QQ客服:![]() Email:sales@qgyyzs.net

Email:sales@qgyyzs.net

中华人民共和国互联网药品信息服务资格证书编号:(浙)-经营性-2014-0015号

本网站由浙江民禾律师事务所做为法律顾问