资讯频道

资讯频道

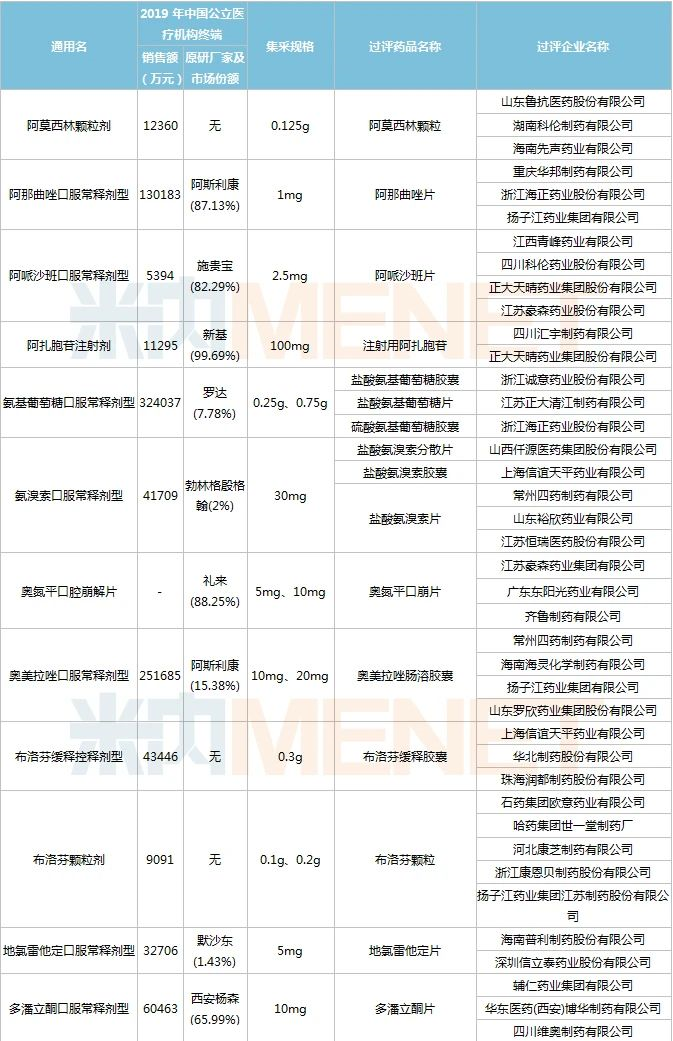

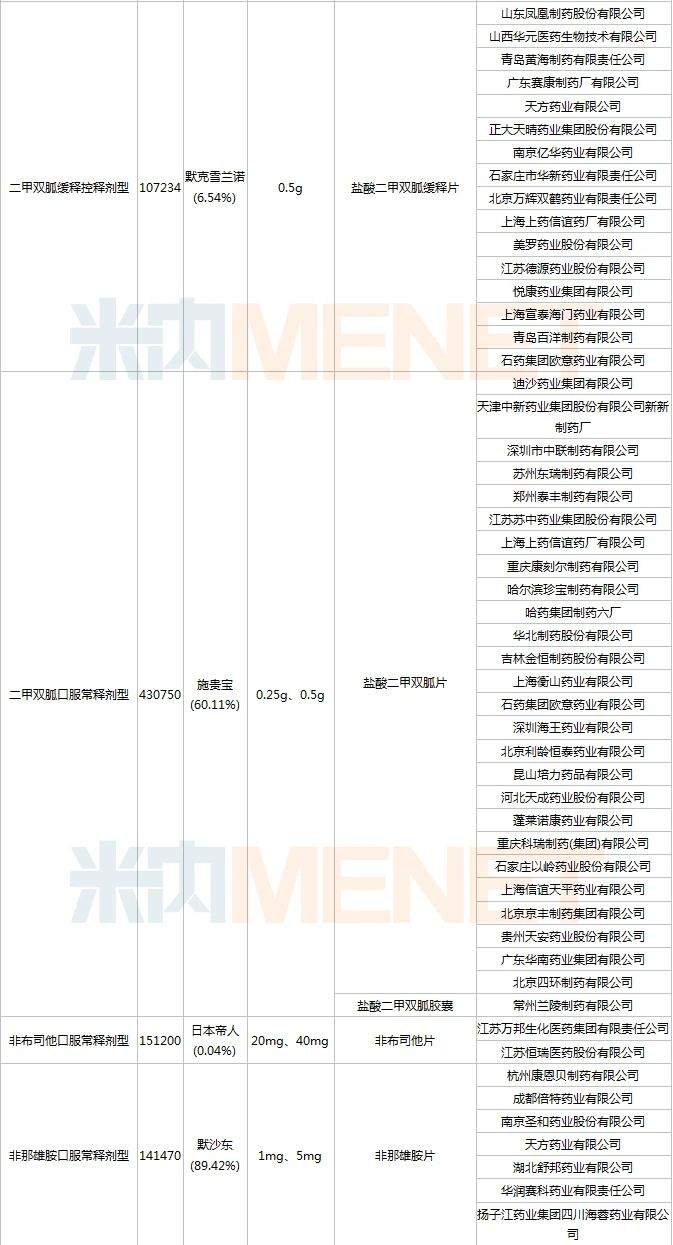

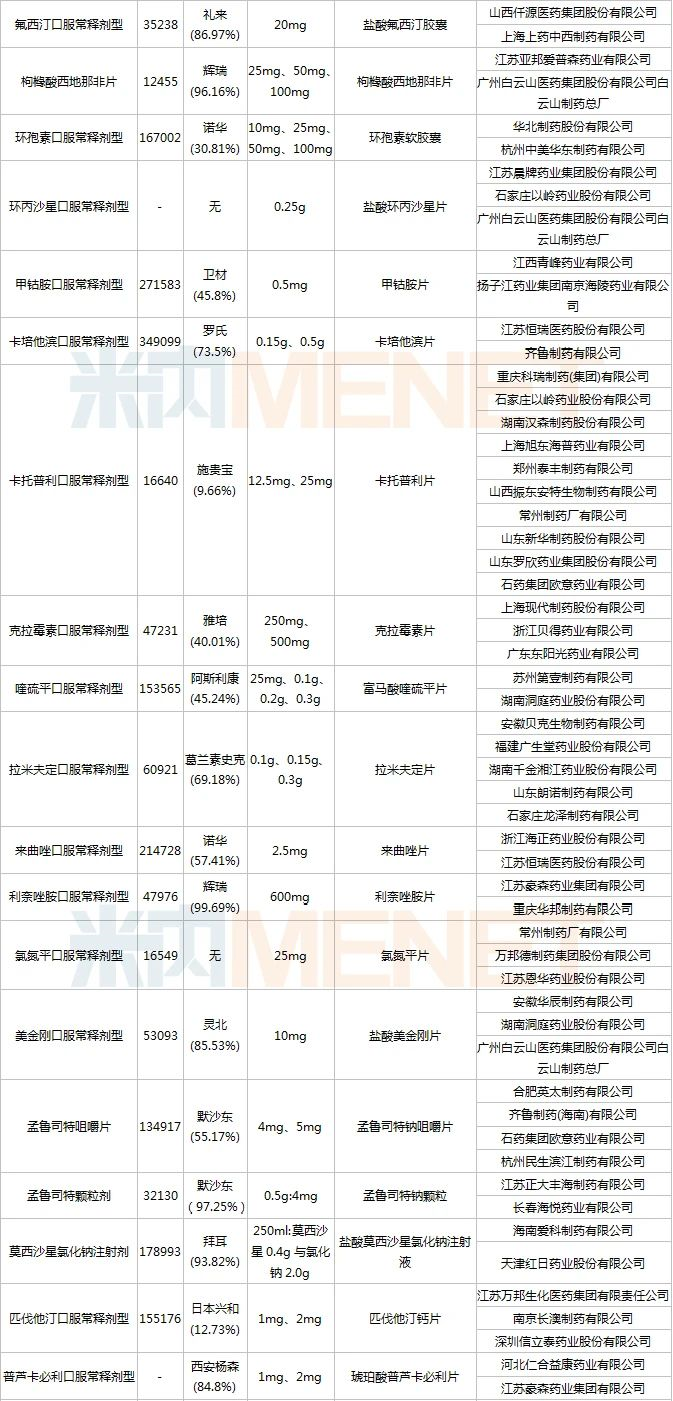

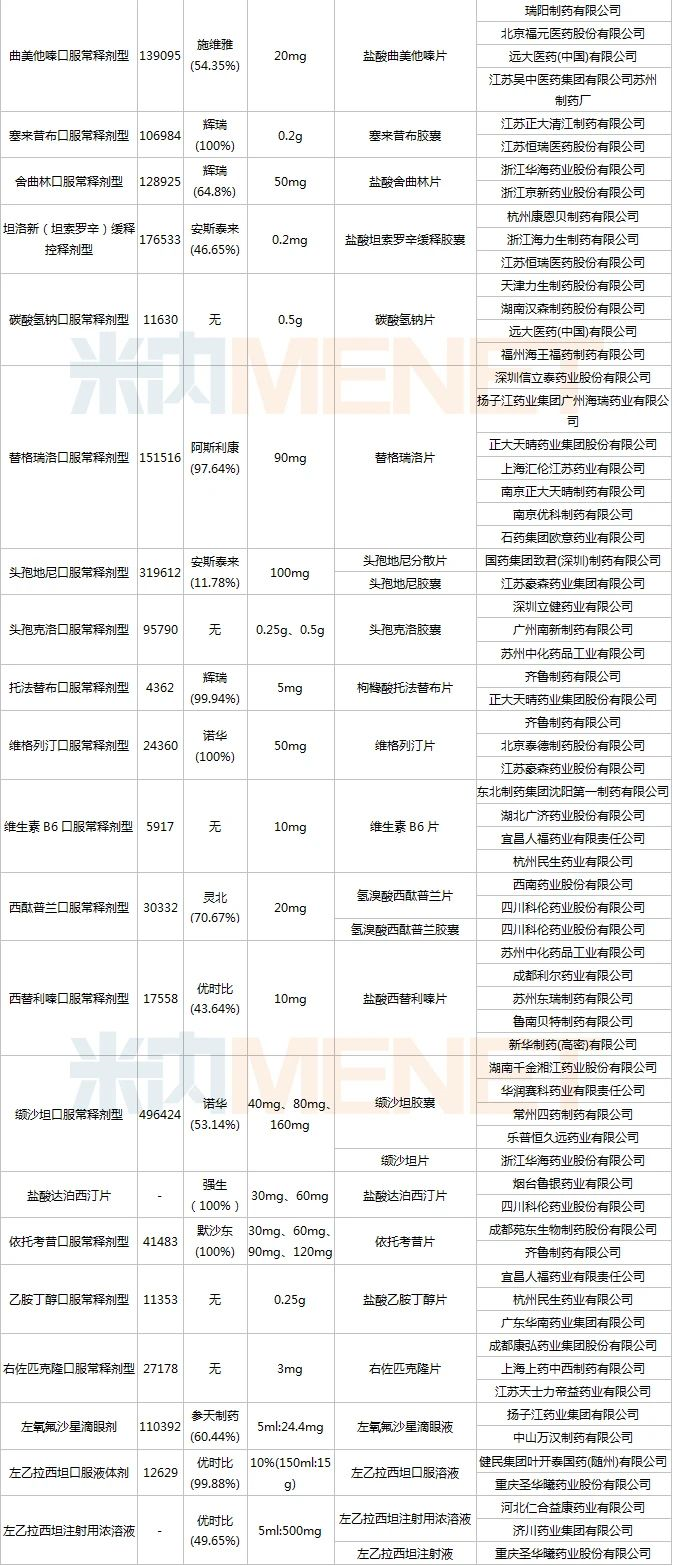

6月24日,上海国采办召开会议,针对国采第三批集采征求部分企业意见。据悉,第三批国家集采品种目录大扩容,56个通用名药品(涉及64个品种,86个品规)拟纳入,降价及替代效应汹涌而至。米内网数据显示,56个通用名药品在2019年中国公立医疗机构终端合计销售额超过560亿元,其中有23个药品销售额超过10亿元,缬沙坦、二甲双胍、卡培他滨等大品种悉数上榜。14个通用名药品可参与竞争的企业数达5家及以上;辉瑞、默沙东、阿斯利康、诺华等跨国药企多个重磅品种在列;中国生物制药、上药集团、扬子江药业集团等头部药企过评品种领跑,值得关注的是,齐鲁制药有4个品种将与豪森药业、恒瑞医药、石药集团竞争市场。种种迹象表明,第三批集采极具看点!

第三批拟集采品种56个通用名药品竞争格局

注:销售额低于3000万用-代表

560亿市场大地震,23个药品年销超10亿

销售额超过10亿元的药品

米内网数据显示,网传的56个通用名药品(涉及64个品种,86个品规)在2019年中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端合计销售额超过560亿元,其中有23个药品销售额超过10亿元,缬沙坦口服常释剂型以49.64亿元领跑,二甲双胍口服常释剂型、卡培他滨口服常释剂型以43.08亿元、34.91亿元排位第二、第三。

二甲双胍口服常释剂型、二甲双胍缓释控释剂型曾出现在网传的第二批国采目录中,但在正式目录中“未见踪影”,业界推测可能跟其原料药杂质问题有关,第三批集采明确不考虑原料药杂质问题,二甲双胍重新被纳入。作为在医疗机构终端销售额仅次于阿卡波糖的口服降糖药,二甲双胍纳入集采将对口服降糖药的用药格局带来影响。

第三批集采拟纳入3个注射剂,莫西沙星氯化钠注射剂是唯一一款销售额超过10亿元的注射剂,该产品原研厂家为拜耳,过评企业有海南爱科制药及天津红日药业;年销超10亿的左氧氟沙星滴眼剂是此次集采目录中唯一一款滴眼液,这充分体现了国采对具备竞争条件的品种应采尽采的原则,而不再顾及剂型的差异。

23个集采药品中,2019年中国公立医疗机构终端原研厂家市场份额超过50%的药品有13个,其中塞来昔布口服常释剂型、莫西沙星氯化钠注射剂、替格瑞洛口服常释剂型3个药品原研厂家市场份额超九成。这些品种销售基数大,仿制替代原研的效应将更加明显。

14个药品竞争激烈,降价及替代效应汹涌而至

在今年年初(1月10日)的全国医疗保障工作会议上,有消息称国家层面联采目标是将医院采购金额由高到低排下来的前160多个品种作为未来集采的重点。计划再搞三年,再做5-6批。考虑每批至少保证有25个品种,主要针对通过一致性评价的,每个品种至少有三家以上仿制品,就会自动启动国家集采。

网传的56个通用名药品均满足3家及以上的充分竞争条件,其中34个药品过评企业数达3家及以上(24个药品原研厂家已获批进口),22个药品过评企业数满2家,原研厂家均已获批进口。由此可以看出,只要满足条件(已过评/原研药/参比制剂)且达到0+3或1+2标准的药品,将自动触发国家集采的启动按钮。

满足条件企业数达5家及以上的药品

14个通用名药品可参与竞争的企业数达5家及以上,二甲双胍口服常释剂型、二甲双胍缓释控释剂型、卡托普利口服常释剂型满足门槛企业数均达10家以上,二甲双胍口服常释剂型多达28家,竞争激烈程度可想而知。卡托普利口服常释剂型为首批集采流标品种,此次集采重新被纳入,此前(2019年11月)河北省高血压、糖尿病门诊药品集采中,25mg的卡托普利限价为3分/片。

首批4+7集采的25个中标品种,全国最低中标价相比,平均降幅52%,最高降幅达96%。4+7扩面集采的25个中标品种,与联盟地区2018年最低采购价相比,平均降幅59%,与4+7集采中选价相比,平均降幅25%。第二批国采的32个中标品种,与联盟地区2018年最低采购价相比,平均降幅53%,最高降幅达93%。

由此可见,集采降价已成为医保控费的重要举措之一,第三批集采涉及品种数为前两批国采之和,且竞争情况也比前两批国采激烈,企业也逐渐由惊慌失措到常态化应对,其降价和替代效应无疑将更加明显。

扬子江、齐鲁、恒瑞、石药……头部药企“大战”在即

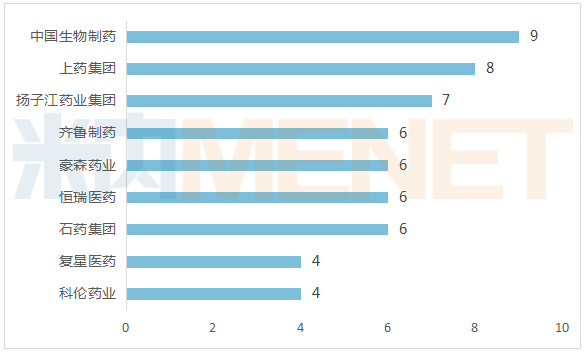

纳入国采品种数达4个及以上的企业

明显区别于第一、二批的是,第三批拟集采品种过评企业涉及多家国内头部药企,且品种数量不少,华海、京新等“光脚”企业仅有零星品种过评。临床用药大品种、过评企业多、头部药企多,这次带量采购无疑将极具看点。这也难怪此前有少数企业以疫情影响发展和就业为理由,要求暂缓药品带量采购改革。

米内网一致性评价数据库显示,第三批拟集采品种中,中国生物制药以9个过评品种领跑,且多数品种是在2019年或今年获批上市的,集采中标正是开拓市场的好机会,依据公司在4+7集采对恩替卡韦大降价的狠劲,相信这次集采其它竞争对手不敢掉以轻心。

此次集采齐鲁制药、豪森药业、恒瑞医药、石药集团等4家企业涉及的品种数量均为6个。值得关注的是,齐鲁制药有4个品种与其它3家企业重合,如奥氮平口腔崩解片、维格列汀口服常释剂型过评企业均有齐鲁制药、豪森药业;卡培他滨口服常释剂型过评企业分别有恒瑞医药、齐鲁制药;孟鲁司特咀嚼片过评企业均石药集团、齐鲁制药。齐鲁制药是国家带量采购的“积极分子”,这次集采将与竞争对手擦出怎样的火花呢?

此外,上药集团、扬子江药业集团则分别有8个、7个过评品种涉及,这些品种多数是以一致性评价补充申请过评,已获批上市多年。复星医药、科伦药业则各有4个过评品种涉及。

辉瑞、默沙东、诺华、AZ、BMS……原研药大冲击

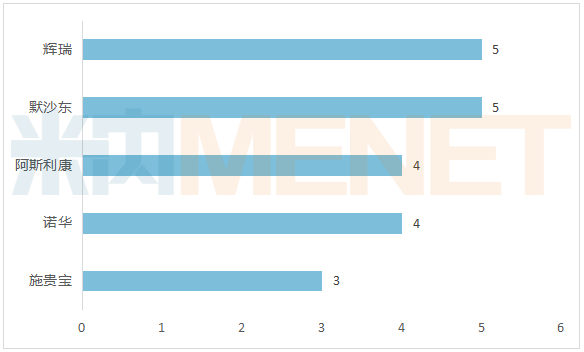

纳入国采品种数TOP5跨国药企

第三批拟集采品种名单中,多家跨国药企的重磅品种被纳入,大型“仿制替代原研”场面将上演。据米内网统计,辉瑞和默沙东均有5个品种被纳入,阿斯利康、诺华均有4个品种被纳入,施贵宝则有3个品种被纳入。

辉瑞被纳入的5个品种分别为塞来昔布、舍曲林、西地那非、利奈唑胺、托法替布。素有“宇宙大药厂”之称的辉瑞,随着本次集采品种大扩容,成为上榜品种最多的跨国药企。回顾第一、二批国采,辉瑞的销售主力先后进国采,如阿托伐他汀、氨氯地平、氟康唑、阿奇霉素。值得一提的是,对比阿斯利康、拜耳等外企,辉瑞似乎置身国采之外,4+7集采、4+7扩围、第二批集采均无品种中标。集采对辉瑞的冲击也显而易见,2019年中国公立医疗机构终端TOP20集团中,阿斯利康反超辉瑞,以371.83亿元的销售额排位第一。第三批集采辉瑞会否积极降价保住市场值得关注。

中国市场是阿斯利康业绩的主要支撑,此次公司被纳入集采的品种有奥美拉唑、喹硫平、阿那曲唑、替格瑞洛,4+7集采时阿斯利康的吉非替尼为守住市场降价76%,4+7扩围也积极参与。集采已落地执行一年多,经过“历练”的阿斯利康“冷暖自知”,其将会如何应对新一轮集采也值得关注。

不考虑原料药杂质问题后,缬沙坦口服常释剂型、二甲双胍口服常释剂型这两个年销超40亿的常用慢病药均被纳入集采。缬沙坦、二甲双胍原研厂家分别为诺华、施贵宝,各自的市场份额均超过50%。

二甲双胍口服常释剂型过评企业多达27家,几分钱一片的价格施贵宝能否承受?华海是缬沙坦的过评企业之一,更是沙坦类原料药龙头,势必拿下缬沙坦一席之地,第一批集采中诺华对伊马替尼市场的拱手相让,此次面对华海的冲击,会否采取行动呢?

7月3日前完成报量,政企讨论完善方案

此前,第三批集采部分规则在业内流传:1、充分竞争条件的产品都将被纳入,共80多个品规,不考虑原料药杂质问题;2、节余奖励的机制,比如报量100万片,要求完成60%,如果医院完成60万片以上,不高于100万片,节余部分奖励医院一半,超过100万片取消奖励。实际临床用药中,用了非中选产品的取消奖励;3、各地对报量和节余留用政策进行培训,7月3日前完成报量;4、省级量采鼓励省际联合,建议地市不要做量采。

6月24日,上海国采办召开会议,针对第三批集采征求部分企业意见,默沙东、诺华等外企,齐鲁、扬子江、石药等国内药企参与出席会议。会议的核心内容为“两未定”、“五听取”及“一交流”。

此次会议主要是征求意见,对于集采方案没有给出明确内容,具体执行时间表没有敲定。讨论最高限价、采购周期及差比价问题,串标的问题,抗生素数量取舍的问题,最多几家中标的问题,保证供应问题等。

可以看到的是,目前带量采购还处于不断完善的过程中,三批集采报价规则不尽相同,国家层面也在不断征求意见,此外,国家政策还鼓励各地在产品目录、招标规则上大胆创新,这有利于国家层面后期探索哪一种规则更为合理、更为科学。最终国家会引导各地方采取一种或者几种比较科学合理的规则展开全方位的带量采购。

更多>>本周推荐

更多>>热点文章

版权声明:如涉及版权问题,请作者持权属证明与本网联系 温馨提醒:本站征集文章!欢迎各位医药行业人士投稿!投稿加QQ:34899726

环球医药招商网 www.qgyyzs.net 版权所有 © 2003-2021 盗冒必究 中华人民共和国电信业务许可证:浙B2-20090049

客服热线:0571-87882385 0571-85885083 投诉电话:18705818689 QQ客服:![]() Email:sales@qgyyzs.net

Email:sales@qgyyzs.net

中华人民共和国互联网药品信息服务资格证书编号:(浙)-经营性-2014-0015号

本网站由浙江民禾律师事务所做为法律顾问